どうも、かっしーです。

積み立て額は月1000円じゃ意味ないですか?

積み立て額は満額やった方がいいですか?

という方が多いので、いくら積み立てたらいいのかを解説していきます。

積み立て額は人それぞれ

結論から言うと、積み立て額は人それぞれです。

年間40万円が非課税になることを考えれば、できるだけ満額の3万3333円を積み立てた方がいいでしょう。

しかし、一番考えなくてはいけないのが生活のゆとりです。

- 生活費がカツカツでないか

- 貯金はしっかりあるか

- 貯蓄率はどれくらいか

このへんを考慮して決めないといけないので、人それぞれということになります。

無理のない範囲で、自分にあった積み立て額で運用していきましょう。

つみたてNISAの平均積み立て額

続いては、つみたてNISAの平均積み立て額を見ていきましょう。

人それぞれって結局いくら積み立てればいんだろう?

みんなはいくら積み立ててるのかな?

といった疑問が思い浮かびそうなので、見ておくと参考になるかもしれません。

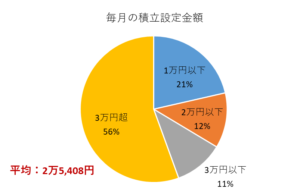

引用:トウシル

- 3万円超・・・56%

- 1万円以下・・・21%

- 2万円以下・・・12%

- 3万円以下・・・11%

平均・・・2万5408円

これは楽天証券のデータなんですが、つみたてNISAをやっている人の半数以上が積み立て額が3万円超でした。

やはり、つみたてNISAの非課税枠年間40万円を狙って、月の積み立て額3万円以上って人が多いのがわかりました。

1万円以下も21%いるので、収入や余剰資金、様子見でやっている人も結構いるんだなって印象です。

逆に言えば、満額積み立てをしていない人は、半分くらいいるというのがわかります。

そのため、自分の貯蓄率や許容範囲で、自分に合った積み立て額を決めればいいでしょう。

一応平均として、2万5408円と出ているので、これ以上なら積立金額としては優秀だと言えます。

貯蓄率から積み立て額を決める

平均の積み立て額がわかったのところで、ある程度の目標額が候補として挙がったと思います。

次は、貯蓄率から積立額を決めてみましょう。

基本的には

収入ー70%(生活費)=30%(貯蓄率)

収入が手取り20万なら、貯蓄率30%は6万となります。

そしたら6万のうちの○○%を投資に回すかを決めます。50%でもいいし70%でもいいです。ここは許容範囲によってですかね。

ざっくり3~4万になるので、その間から積立額を決めていきましょう。

そうすれば貯金しながら投資もできるので、無理のない範囲で積み立てられますね。

生活防衛資金を確保してから投資を始める

貯蓄率も大事なんですが、もう一つは生活防衛資金を確保してから投資を始めるです。

生活防衛資金とは・・・万が一の事態に備えて準備しておくお金

生活防衛資金=月の生活費×半年(6か月)

生活費が月20万円なら6か月分で120万円は最低限準備しときましょう。

もし急に病気にかかって収入が途絶えたときなどに、全く貯金がないというのは危ないですよね。

そのため、生活防衛資金の準備ができたら、一気に投資していこうって感じです。

ただ、つみたてNISAは長期で運用していくため、時間がとても重要になり、1日でも早く投資を始めた方が有利になります。

ぼくたち夫婦の場合は、貯金もしつつ投資を始めました。

毎月33333円を運用しつつ、ボーナスを貯金していくという形です。

こうすることで、できるだけ長期で運用することができ、半年に1回大きく貯金を貯めることができます。

積み立て額別シミュレーション

いくら積み立てたらいいかわからない場合には、目標金額を決めて、いくら積み立てたら目標金が気になるのかで決めるのもアリだと思います。

100円積み立ての場合

まずは100円からシミュレーションしてみましょう。

毎月100円を20年間積み立てた結果、リターン5%で20年後は4万1100円になりました。

約1.7倍に資産が増えてくれました。

つみたてNISAは100円~1円単位で積み立てることができるので、お金に余裕がなくても毎月飲み物1本我慢するだけの負担でいいし、これなら投資が怪しすぎると疑っている人にとっても、できそうな積み立て額ですよね。

投資というのは本当に許容範囲の中で、なるべく早い段階でやればいいので、ぜひお金に余裕がないという方は、何とかして100円を積み立てられるようにしましょう。

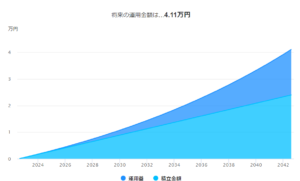

1000円積み立ての場合

続いて、1000円を積み立てた場合のシミュレーションを見てみましょう。

毎月1000円を20年間積み立てた結果、リターン5%で20年後は41万1000円になりました。

こちらも約1.7倍に資産が増えてくれましたね。

気づいた方もいると思いますが、100円積み立ての10倍の金額なので、資産の増え方も10倍になっています。

月1000円積み立てるだけで、20年後に臨時収入として41万なら結構嬉しい額じゃないでしょうか。

「月1000円くらいなら投資に回せるかな」という人は多いと思うので、ぜひ試しに月1000円から始めていきましょう。

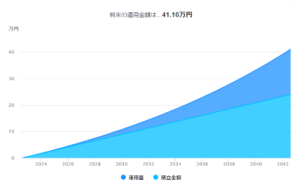

10000円積み立ての場合

続いて、月10000円積み立てた場合のシミュレーションです。

月10000円を20年間積み立てた結果、リターン5%で20年後は411万円になりました。

こちらも資産は約1.7倍に増え、月1000円積み立ての時の10倍です。

月10000円というと、なかなか大きなお金だと思いますが、資産411万円ってなかなか大きな金額ですよね。

ぼくとしては、本気で資産を作ろうと思うなら、最低限10000円は積み立ててほしいと思っています。

ただ、10000万円が投資に回るとなると、家計の圧迫になる人も少なくないでしょう。

月10000万を作る方法としては、固定費を削減すれば可能だと思います。

こちら「固定費5項目の見直し・削減する方法」を参考にすると、来月から10000円が作れそうです。

[keni-linkcard url=”https://kasshi.net/koteihi-setuyaku/”]満額33333円積み立ての場合

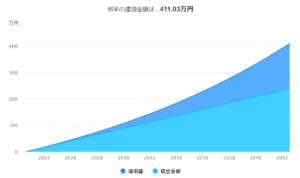

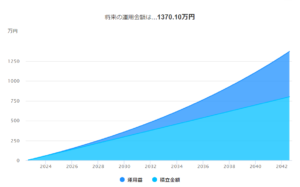

続いては、満額の3万3333円を積み立てた場合のシミュレーションです。

月3万3333円を20年間積み立てた結果、リターン5%で20年後は1370万円になりました。

満額積み立てるとこんなに大きく資産が増えてくれるんですね。

これなら老後2000万円問題の解決だったり、子供の学費に回すことができそうですね。

20年間は非課税になるので、1370万円は課税されずそのまま手元にくることになります。

月3万3333円を用意するのは簡単ではありませんが、少し節約を意識すれば誰でも3万3333円を作り出せます。

節約に関しては、「お金を貯めたい人がやるべき節約行動12選」を参考にしてください。

[keni-linkcard url=”https://kasshi.net/setuyaku-koudou/”]積み立て額は人それぞれ、無理なく積み立てる

どれくらい積み立てたらいいのか、わかりましたか?

できるなら非課税枠を最大限利用するために、月3万3333円を積み立てるべきですが、生活が上手く回らないとか、貯金が全くできないんじゃ投資はやらない方がいいです。

まず投資を始めるために重要なのが「生活防衛資金」で、これがしっかり確保できているかどうかで積み立て額は変わってくると思います。

しかし、投資は早く始めた方がいいので、月100円でもいいので積み立てていくことが大切です。

月100円→月1000円→月10000円→月3万3333円

と、なるべく早く始めて、徐々に積立金額を上げていけるように頑張っていきましょう。

こちらの記事「貯金するためにやめたこと10選」を参考にすると、お金が貯まりやすくなるので、ぜひ読んでみてください。

[keni-linkcard url=”https://kasshi.net/tyokin-yametakoto/”]つみたてNISAをやる際の注意点をまとめているので、合わせて参考にしていただけたら嬉しいです。

[keni-linkcard url=”https://kasshi.net/tumitate-nisa-ng/”]

コメント