こんにちは、かっしーです。

NISA改正案で出ていて、NISAの制度はどのように変わっていくのか気になりますよね。

そこで、NISA改正案を受けて、どのようなメリットがありデメリットがあるのかをまとめておきたいと思います。

NISA制度の変更で、これからの人生が変わっていく人も少なくないので、ぜひ知っておいて損はないでしょう。

個人の主観というものもバリバリ入っているので、あくまで参考程度の認識でいてください。

NISA改正案とは

結論から言うと、NISA制度は見直されるべきだと思います。

2022年現在のNISA制度がこんな感じ↓

引用:佐賀銀行

ここから投資可能期間の変更があって、5年間伸びました↓

引用:ダイヤモンド・オンライン

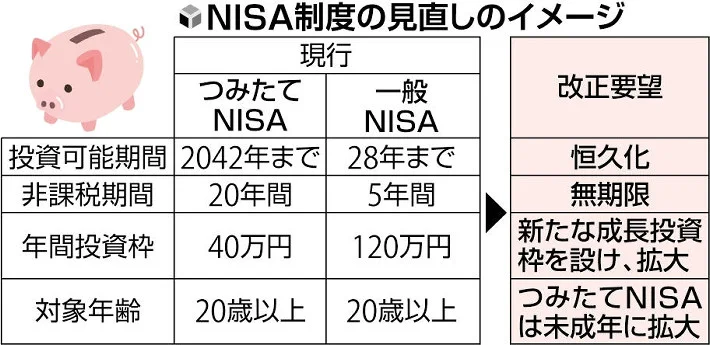

この制度に対してNISA改正案が出ていて、見直される項目がこちらです↓

引用:読売新聞オンライン

ジュニアNISAがなくなる代わりに、NISAの対象年齢が未成年に拡大という要望が出ています。

あとNISAは

- つみたてNISA

- 一般NISA

- ジュニアNISA

がありましたが、これが一本化されるっぽいです。わかりやすくなりますね。

イギリスのISAに近づく感じですよね。日本のところで言うNISAみたいなものです。

引用:ひろ@英国

対象年齢は18歳となっていますが、他の項目はISAに近づけるみたいな感じです。

NISA改正案を見てきましたが、こんな感じで変更してほしいよと要望が出ているんです。

決まるのは2022年の年末の予定で、実装されるのが2024年~と言われています。

NISA制度の変更による3つのメリット

次に、NISA制度が変更されるにあたってのメリットを紹介したいと思います。

勘の良い人は見直し案を見た段階で気づいてると思いますが、一応触れておきます。

NISAの一本化があるとはいえ、多くの方がつみたてNISAを想定していると思うので、つみたてNISAで話をしていきます。

投資可能期間の恒久化

1つ目は、「投資可能期間の恒久化」です。

つみたてNISAは現在2042年までが投資可能期間とされているので、2022年から始めようとすると20年しかできません。

まあ非課税期間が20年ということで、ちょうどいいかもしれませんが、年齢によっては20年以上投資を続けていきたいとかあるじゃないですか。

今なんかは人生100年時代とも言われていて、ぶっちゃけ年金だけでは不安で貯金をすると思いますが、65歳で仕事をやめたとしても後35年も生きることになりますよね。

そう考えると、つみたてNISAは2042年までじゃなくて、恒久化してくれた方が将来が安心できます。

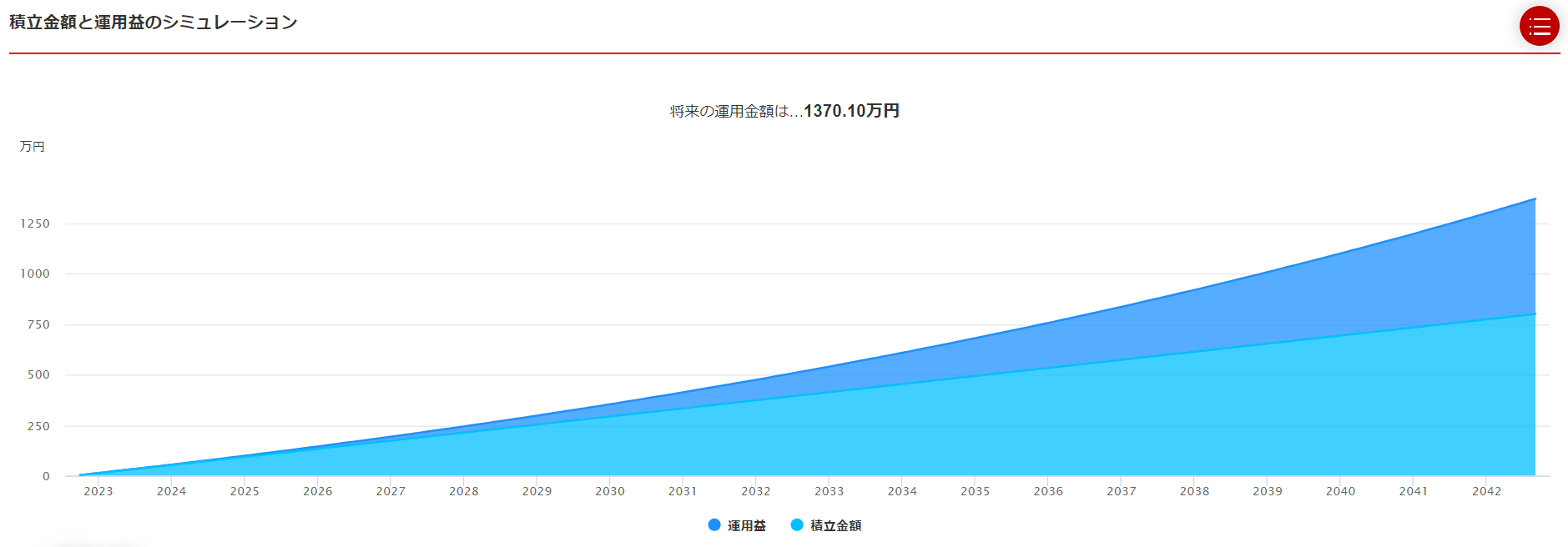

これが2022年現在のつみたてNISAで運用した額↓

月3万3333円を5%の利回りで20年運用した時は、1370万円になります。

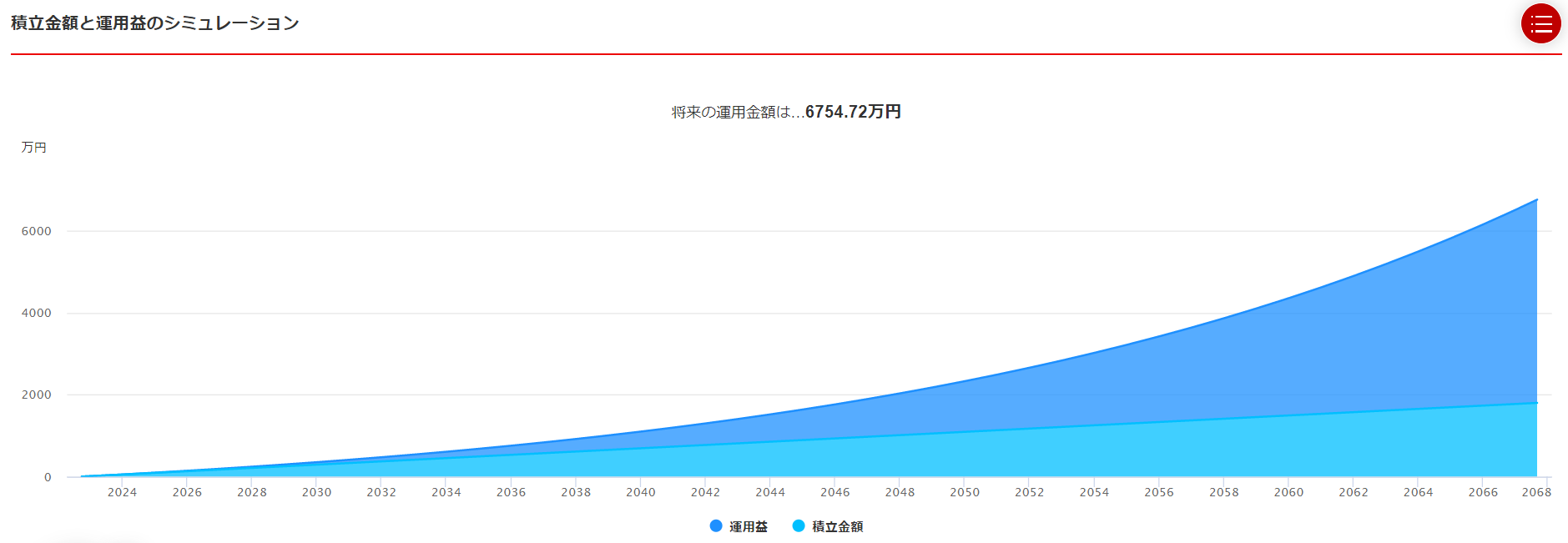

しかし、今20歳で退職までの45年間を積み立てた場合の運用額がこちらです↓

月3万3333円を年利5%で45年間運用すると、6754万円にまで資産は大きくなります。

これだけの資産があれば老後長生きしたとしても、お金の不安はありませんよね。

というか、老後2000万問題とか、年金受給額の減少とか、お金の不安はありまくりなので、投資可能期間が恒久化は必須だと思います。

非課税期間の無制限

2つ目は、「非課税期間の無制限」です。

2022年現在の非課税期間は20年間とされていて、20年後は課税口座に移管なり運用を行うことになります。

この非課税期間なんですけど、最初の20年間よりも20年後からの方が資産の伸びがいいわけですよ。複利の効果で。

そんな複利の力を使って利益に対して課税というのは、本当に質が悪いというか残念というか。

まあそれは仕方ないとして、もし非課税期間終了付近で暴落なんて来たら、人によっては無理に売却をしなくてはいけなくなります。

回復するのを待ったら、それはそれで課税口座に移管されるときの金額が小さくなっているため、回復には課税されるわけですよ。

それを解決するには、非課税期間というのを無制限にするしかないんですよね。

無期限ならいつ暴落が来ても、焦らず売ることもないし、そのまま運用を続けて資産を大きくすることだってできます。

その場合、投資から取れる税金がなくなってきちゃうので、そこはまた検討が必要ですけど。

非課税投資額の拡大

3つ目は、「非課税投資額の拡大」です。

2022年現在のつみたてNISAは年間40万円が非課税投資額となり、月3万3333円まで積み立てることができます。

月3万3333円が十分かは人によって違いますが、年間40万円を満たしてしまい、特定口座も使って積み立てをしている人は多いですよね。

そう考えると、非課税投資額は年間60~120万くらいを上限に設定するのがいいんじゃないかと思います。月5~10万ってことですね。

現にイギリスでは、年間約300万円までが非課税投資額とか。

さすがにそんなに稼いでる人は少数派になるので難しいですが、上限を設定するだけなら全然ありだと思うんですよね。

実際年間40万円で資産運用というのは、ただ貯金しているだけに比べたら利回りは良いですけど、年数が必要になってきます。

これが月3万3333円を積み立て、利回り5%で20年間運用した時の資産額です↓

1370万円、十分とは言えないけど増えてるのでうれしいですね。

続いて、こちらが月10万円を積み立て、利回り5%で20年間運用した資産額です↓

積み立て額が3倍なので、約3倍の4110万円にまで資産が膨らんでいます。

それに「20年は長いよ」って言って10年で資産形成したい人もいると思うので、イギリスみたいにとは言わなくても、高めに設定してもらえると嬉しいですよね。

「そしたら特定口座はいらなくなる」って声が聞こえてきそうですけど、お金持ちは更に運用すると思うので、特定口座もちゃんと役割を果たすでしょう。

NISA制度の変更によるデメリット

続いては、NISA改正案を受けて、もしそれが受理された時に起こりうるデメリットについて説明したいと思います。

非課税限度額の設定

1つ目は、「非課税限度額の設定」です。

というのも、非課税期間を無制限にした場合、税金がかからなくなるので、国は投資からの所得に対して税金を取れません。

なので、非課税期間は無制限でも、必ず非課税限度額は設置されると思います。

例えば限度額が1億と設定されるなら、1億を超えた分に対しては税金をかけるとか。

そんな感じになれば税金を取れなくなるわけじゃないので、国としても非課税期間を無期限にしやすくなると思います。

20%⇒30%へ増税

2つ目は「20→30%へ増税」です。

今の税金って20.315%なんですけど、非課税期間を無期限にすると、税金が取れなくなるので、税率を上げてくる可能性はあります。

一時期ニュースになってたと思うんですよね。金融所得課税の話が。

だからこのタイミングで20→30%になる可能性って、まあまあ高いんじゃないかと思っています。

配当金や資産の取り崩しで生活している人にとっては、かなり逆風となるでしょう。

また、NISAの非課税限度額の設置で、定めた金額よりオーバーした分に対して30%の課税がかかるとなると、特定口座に対する税金まで30%になる可能性があります。

完全なとばっちりということですね。。。

まとめ

こんな感じでNISA改正案のメリットとデメリットを話してきましたが、ありえなくはないことですよね。

メリットに関してはすでに見直し案として出ているので、これをベースに考えてくれると思いますが、デメリットに関してはまだ不確定要素ですが必ずあります。

今回話したように、

- 非課税限度額の設定

- 20→30%への増税

はありうることなので、覚悟しておきましょう。

デメリットなかったらラッキーということで、それだけですね。

どんな感じに変更されるかわかりませんが、今まで通り積み立てるだけなので、根気強く継続していきましょう。

コメント