どうも、かっしーです。

投資をする際によく使われる「ドルコスト平均法」ってあるじゃないですか。

実は、あれよく考えるとリスク分散もあるけど、高値掴みしている可能性もあるんですよね。

つみたてNISAみたいな制度では、ドルコスト平均法しか方法がないから仕方ないんですけど、特定口座を使って投資をする際には、積み立てじゃない方がいいかもしれません。

ドルコスト平均法だから安心!!

と思っている間は、思ったように資産は増えていかないかもしれませんね。

ぼくも実際ドルコスト平均法で安心しきっている節があります。

ドルコスト平均法を否定するわけではありませんが、「こんな考えもあるんだ~」くらいな感覚で読んでいただければと思います。

ドルコスト平均法は高値掴みをしている

結論から言うと、ドルコスト平均法だと高値掴みをしています。

多くの人が、インデックス投資で長期積み立てをしていくと思いますが、それって株価が右肩上がりになることが前提ですよね。

まあ今、株式投資を始めている人は、右肩上がりを信じて資産運用をしているのだと思います。

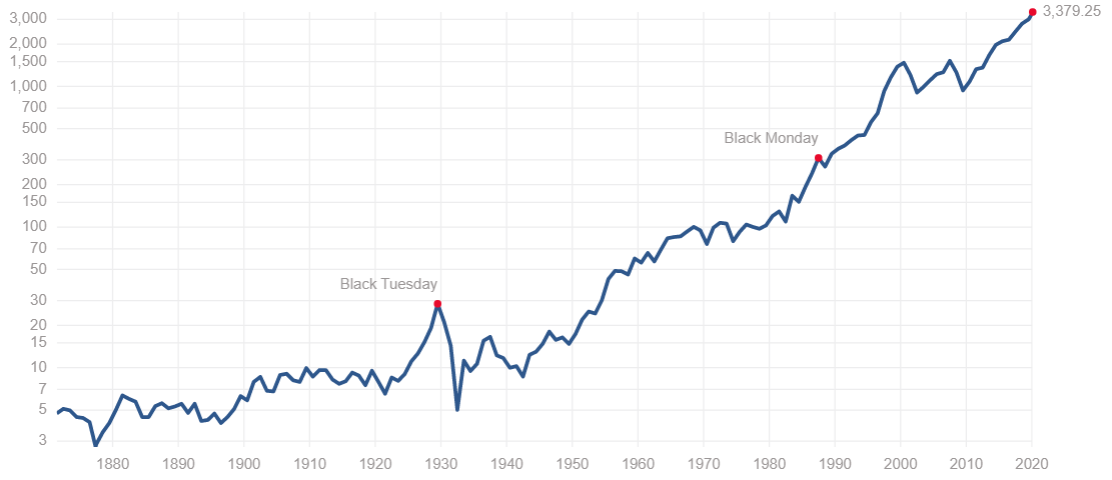

↓のグラフを見てください。

引用:たぱぞうの米国株投資

S&P500の150年チャートなわけですが、上げ下げを繰り返しながら右肩上がりに上昇しています。

もし、1980年から積み立てを始めた(300)場合、2020年ではかなり株価は上がっている(3000)のですが、積み立て続けているので2020年でも買います。高値掴みですね。

ドルコスト平均法なので、最初に買った時(300)よりも平均価格ってだいぶ上がっちゃいってるのがわかりますか?

平均価格より上回った分だけ利益が増えていくため、平均価格はなるべく低くしたいのですが、積み立て続けるほど平均価格は上がっていきます。

もちろん株価は右肩上がりになると信じているので、それでも資産は増えていくと思いますが、平均価格が低いことに越したことはないですよね。

1980年1月から毎月1万円積み立て場合、2020年12月までに492万円を積み立てることができます。

この492万円を1980年1月に一括で投資すれば、平均価格は低い状態で株価は上がっていくので、資産はより大きくなるってわけです。

分割より一括の方が破壊力があるのは知っていると思いますが、そういうことなんですよね。

もし、一括で買った翌年とかに暴落が来たら最悪ですけど、右肩上がりって信じているなら、一括で買った方が効率的に資産を大きくすることができます。

2022年10月に関しては、今が暴落している最中なので、底で買うことは難しいですが、反転して少し経ったときに一括で買うことができれば資産は大きくしやすいと思います。

スポット購入とかナンピンとか言ったりしますけど、暴落の時により多くの資金を投資するって戦略が一番資産を増やすのに向いています。

だからドルコスト平均法だと、資産の増加がいまいちだったりするんです。

安く買って放置が最強

1980年1月~2022年12月まで、毎月1万円を積み立てると、

投資額・・・492万円(分割)

利回り・・・5%

投資期間・・・40年

評価損益・・・1526万円

1980年1月に一括の場合、

投資額・・・492万円(一括)

利回り・・・5%

投資期間・・・40年

評価損益・・・3620万円

一括と分割で比較してみると、一括の方が約3倍くらい多くなっているのがわかります。

今暴落が来ているのでチャンスっちゃチャンスなので、投資しようと思っている額を一括で投資してみるのもアリだと思います。

まだ下がると思う方は待ってもいいし、わからない方は分割して底を探ってみましょう。

現実的には積み立て+スポット購入

ドルコスト平均法でいくと、株価が右肩上がりな以上、どんどん高く買っていくことになります。

ただ、現実的に見たら未来なんてわからないわけで、相場を読むことは不可能に近いです。

しかも、株式とか世界経済とか、勉強しても分からないという人は多いので、片手間でできるインデックス投資というのは最適解なんです。

そもそも暴落時に一気に資産形成できるほどのお金を持っている人って多くはありませんよ。

一般の人ができる投資方法としては

積み立て+スポット購入

ドルコスト平均法で無心に積み立てて、暴落時にちょこっと買い増しをする。これくらいでいいと思います。

意外に重要なのは、スポット購入するために、現金を持っておくということ。

結構有り金全部を投資に回しちゃってる人っていると思いますが、生活防衛資金の他に2~3割くらいは現金で持っておくというのも大切なことです。

スポット購入もめんどくさいという方は、そのまま毎月積み立てることを頑張りましょう。

ドルコスト平均法が向いている人

結局、ドルコスト平均法に戻ってくるわけですが、投資に詳しくない人はこれが最適解だと思います。

- 相場が読める

- 現金をいっぱい持っている

というのは、ほとんどの人にとって無理でしょうから、時間をかけて資産形成をしていくのが合ってるんです。

そこで、どんな人がドルコスト平均法に向いてるのかというのも紹介していきます。

株の勉強をしたくない人

株の勉強ができないと、結局は相場を読むこともできないので、おとなしくドルコスト平均法という手段をとっていくしかありません。

というか、投資のプロでさえ、長期で運用していくとインデックス投資に勝てるのって2割と言われているので、一般人が勉強したからって勝てる可能性は限りなく低いんです。

時間がない人

時間がない人は、株価を見たり、世界のニュースを見たりするのも大変だと思うので、ドルコスト平均法で買っていけば十分だと思います。

最初に積み立て設定をすれば、それだけでやることが0ですから、時間がない人にとってはぴったりの投資法と言えますね。

お金に余裕がない人

お金に余裕がないという人も、毎月コツコツと積み立てていくしかありませんね。

お金に余裕があれば、暴落時にスポット購入すればいいと思いますが、給料が入って少し余裕ができるという人は、無心になって毎月コツコツと積み立てていきましょう。

まとめ

ドルコスト平均方だと、将来に向けてどんどん高値で買っていく可能性があることは知っておきましょう。

ただ、暴落時に資産形成できるほど現金に余力がないという人は多いし、基本的に相場がどうなるかはわからないので、毎月コツコツと積み立てていくのが無難かなって感じです。

毎月コツコツと積み立てていくのは、資産形成としては遅くなりますが、時間をかければ増えていく可能性が高いので、地道にコツコツ積み立てていきましょう。

コメント