どうも、かっしーです。

「NISA恒久化が必須」と岸田総理の発言があり、いよいよ期待感が高まってきました。

そこで今回は、つみたてNISAの改正案についてみていきたいと思います。

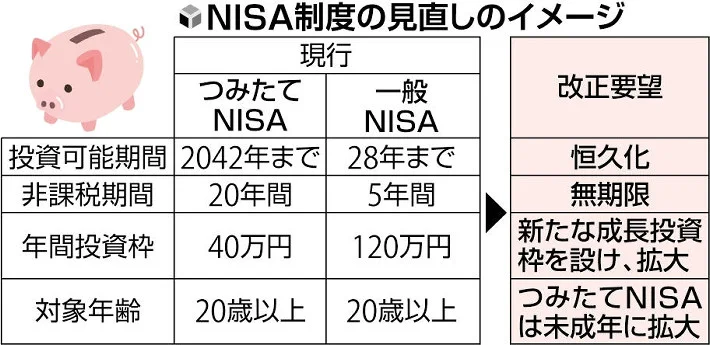

投資可能期間の恒久化へ

期間が恒久化しないと、年齢によってはつみたてNISAをうまく使えないことがあります。

2022年現在、5歳の子供にとっては、つみたてNISAは2042年までしか投資できないので、5年間しか積み立てることができません。

もともとはイギリスのISAを参考にしたとか。

引用:ひろ@英国

- 18歳以上が対象

- 非課税枠は年間270万円

- 非課税枠が無期限

- 投資可能期間は恒久

すべてにおいて日本の上位互換ですね。

NISAの見直しがこれです。

引用:読売新聞オンライン

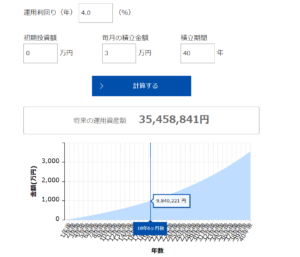

恒久化できれば、20歳から60歳の40年間積み立てることができるので、十分な資産形成ができるといった感じです。

もし恒久化だけでも実現されれば、老後2000万問題は安心できますね。

- 運用利回り:4%

- 毎月の積み立て額:3万円

- 積立期間:40年

運用資産額:3500万円

3500万円の備えがあれば、老後は経済的な心配がありません。

非課税保有期間は無期限に

非課税保有期間は無期限にしてくれると、売却時に暴落が起きても焦ることはないですね。

課税口座で待てばいいんですけど、非課税じゃなくなってるし、非課税期間終了寸前の暴落で資産が減ってしまえば気持ちは焦ってしまうでしょう。

非課税保有期間が無期限になれば、暴落が来ても回復まで待つことができるし、課税口座に移動するときの金額を気にしなくても済みます。

あと個人的には、課税口座への移動がややこしくて面倒です。

これですね。ぶっちゃけ細かすぎるなと。

非課税期間を無期限にしてくれれば、管理がしやすいというかわかりやすくなると思うんで、無期限になってくれればうれしいです。

投資可能額は年間60万?

投資可能額はできれば多い方がいいですが、多すぎると富裕層ばかりが有利になってしまうので考え物ですね。

そこで、ぼくが勝手に考えたんですけど、最低限年間60万にしてくれたら資産形成ができそうだなって思いました。

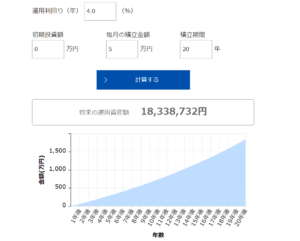

こちらがシミュレーション結果なんですけど

- 運用利回り:4%

- 毎月の積み立て額:5万円

- 積立期間:20年

運用資産額:1800万円

老後2000万問題が解決できそうな金額になりました。

2022年現在、40歳だとしても、20年あるので老後に間に合います。

とはいえ、

- 投資可能期間の恒久化

- 非課税期間の無期限化

ともに改善されれば、とくに何の問題もないと思うんですけどね。

もし非課税期間20年という縛りがそのままなら、年間60万、毎月5万のつみたてが必須だと思いました。

非課税限度額を設けて税金をとるで解決?

NISAの改正で忘れちゃいけないのが、税金の問題ですよね。

結局は非課税期間を設定することによって、そのあとは課税されるようにできているのですが、無期限になったら税金を取れなくなってしまうのが問題となります。

そこでなんですけど、非課税限度額というものが必要かなって思いました。

例えば積み立てNISAの資産額が1億を超えたら、「1億を超えた分に関しては課税しますよ」って感じで。

そしたら資産額が低い人は課税されないし、資産額の多い人は課税されるので、富裕層が優遇されることもなくなります。

また、今は20.315%の課税ですが、NISAの非課税限度額を超えた分の課税は30%にするとかでバランスがとれそうな気もします。

税金のことは詳しくわかりませんが、できれば今まで通りだと嬉しいですね。

まとめ

NISAの恒久化についてみてきました。

今後どうなるかはわかりませんが、ぼくの意見としてはもっとイギリスに近づけるように努力してくれたらうれしいと思っています。

今できることは、つみたてNISAを淡々と積み立てていく。できるなら特定口座でも審査運用を続ける。

とにかく資産形成という意味では、入金力を高めて積み立てていくしかないので、引き続き頑張っていきましょう。

[keni-linkcard url=”https://kasshi.net/tumitate-nisa-ng/”]

コメント