どうも、かっしーです。

つみたてNISAを始めたよ~

これからつみたてNISAやろうか迷ってるんだよね~

という、つみたてNISA初心者の方向けに「つみたてNISAでやりがちな失敗」について解説してみました。

つみたてNISAは投資初心者が始めやすいものですが、初心者だからこそやってはいけないことがあるので、ぜひ最後まで読んで知識の1つとして覚えておいてほしいです。

つみたてNISAでやってはいけないこと6選

つみたてNISAは投資初心者でも手が出しやすいもので、制度的にも難しいものではありません。

つみたてNISAの特徴を簡単に説明すると

- 20歳以上が始められる

- 非課税枠が年間40万円

- 非課税期間が20年間

- 40万×20年の合計800万の積み立て

この特徴を理解したうえで気を付けてほしいこと6つあるので、順番に説明していきます。

1.無理して投資を始める

1個目は、「無理して投資を始める」です。

つみたてNISAみんながやってる、早く始めなくちゃ!!

TwitterやInstagram、YouTubeを見ていると、みんなつみたてNISAをやっていて、「今すぐ始めるべき」みたいな言い回しがありますよね。

そうすると焦って、つみたてNISAを始めてしまうと思いますが、その前にお金に余裕があるかをチェックしてください。

毎月お金が余るわけじゃないのに、無理してつみたてNISAを始めて、生活が苦しくなってしまうことがあります。

いつお金が足りなくなってもおかしくない状態で始めてしまうと、結局積み立てたところから取り崩してしまう可能性があります。

つみたてNISAはコツコツ積み立てることによって資産を作っていくので、途中で取り崩してしまうと意味がないんですよね。

相場が悪ければマイナスになって、ただお金を減らしただけになることも珍しくありません。

焦って始めるのではなく、まずは最低限の貯金(生活防衛資金)を確保してから、つみたてNISAを始めるようにしましょう。

生活防衛資金は

生活費×6~12か月

生活費が20万なら、120~240万を生活防衛資金として現金で持っていてください。

生活防衛資金が確保でき次第、少しずつ投資に回していくという感じです。

生活費が少なければ、生活防衛資金も少なくなるし、お金も貯まりやすくなるので、無駄をカットして生活費を下げていきましょう。

生活費を下げる方法は、「生活費13万の内訳」を参考にしてください。

[keni-linkcard url=”https://kasshi.net/seikatuhi-13man/”]2.商品選びに気を付ける

2個目は、「商品選びに気を付ける」です。

つみたてNISAの対象商品なら非課税だし、どれを選んでもいいの?

選べる商品はたくさんあって、たぶんどれを選んだらいいかわからないと思います。

ちゃんと選ぶ基準があって、

- リスクとリターン

- 信託報酬

- 買い付け手数料

を見る必要があります。(つみたてNISAの商品は買い付け手数料が無料です)

リスクとリターン

リスクについてはどの商品を選んでも、世界経済の動きによって下落、暴落があることは覚悟しておきましょう。

リターンは年率のことで、商品によって年率○○%っていうのがあるんですね。

例えば、アメリカのS&P500という商品なら、平均10%のリターンになるので、100万買ったら1年後に110万になりますよ~って目安になります。

つみたてNISAの中で、1番リターンが高いのが、S&P500になるかと思います。

良く選ばれているのが

- 全世界株式インデックスファンド

- 全米株式インデックスファンド

「全世界かアメリカのどちらかを選べば問題ないよ」ってことです。

アメリカの成長を信じるなら全米、アメリカだけだと心配なら全世界を選べばOKです。

信託報酬

信託報酬は、投資信託を管理・運用してもらうための経費です。

つまり、投資信託を保有している間は、ずっと払い続けなければならないので、信託報酬は安い方がいいです。

おすすめの商品は

楽天証券⇒eMAXIS Slimシリーズ

SBI証券⇒SBIシリーズ

を選べば間違いありません。

ちなみに、ぼくが買っているのは「eMAXIS Slim 米国株式(S&P500)」です。

年率リターンも高く、信託報酬も安いので、つみたてNIASで米国を選んでいる人はほとんどがこれを買っています。

3.商品の変更

3個目は、「商品の変更」です。

違う商品が欲しくなっても変更しちゃいけないの?

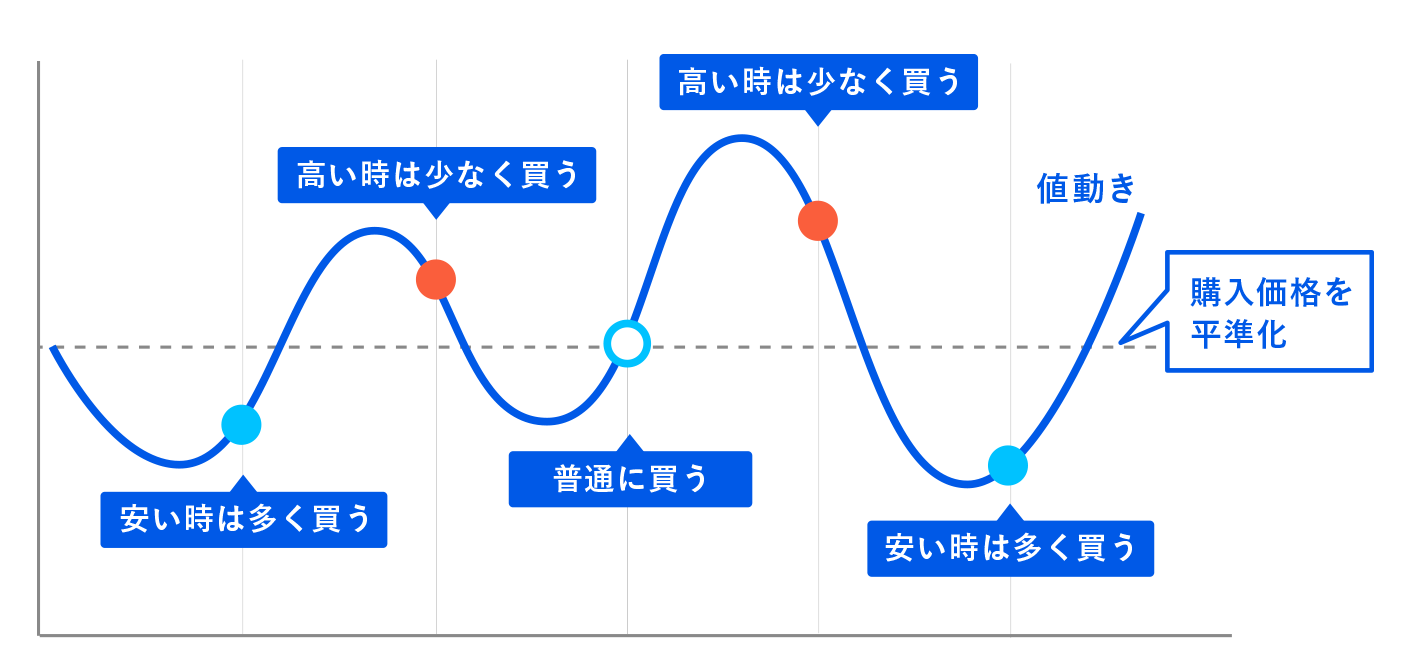

基本的には、一度商品を選んだら20年間買い続けるのがおすすめです。

投資の業界用語で「ドルコスト平均法」という言葉があるのですが、

引用:THEO お客さまサポート

毎月買い付けることによって、安い時はいっぱい買って、高い時は少しだけ買う、というように投資のリスクを時間分散することができます。

もし高い時に買いすぎちゃったら損ですよね。

だからこそ時間分散して、投資について回るリスクを最小限にするんです。

先ほどの2番目で説明した「商品選びに気を付ける」の重要性を分かっていただけたと思います。

同じ商品を買い続けることで、1つの商品の投資額が大きくなってくると、資産の増える額も大きくなってくると言ったメリットもありますので、ぜひ良い商品を選んで20年間変更せず買い続けてください。

4.商品の売却

4個目は、「商品の売却」です。

高くなったら売った方がいんじゃないの?

たしかに高い時に売ることで、利益を得ることができます。

また、暴落が来た時に、暴落する前に売ることで、損益を最小限にすることができます。

しかし、20年経たずに商品を売却することはとてももったいないのでやめてください。

なぜなら投資信託は、価格が上下しつつ少しずつ上昇していきます。

こちらのグラフは毎月3万円を20年間積み立てたときの結果ですが、途中での利益って全然ですよね。

10年後と20年後を比較するとわかる通り、10年後は600万くらいにしかなっていません。

20年間しっかり積み立ててこそ、福利の効果が発揮されるので、価格が上昇しても暴落したとしても、20年間は耐えて積み立て続けましょう。

そのために、1番で説明したように、しっかり貯金を準備してから始めることで、途中で売却しなくちゃいけない事態を回避できるんです。

5.運用を途中でやめる

5個目は、「運用を途中でやめる」です。

先ほどの「商品を売却する」と同じようなことですが、積み立てを多中でやめるのではなく、しっかり20年間継続していきましょう。

たしかに途中で積み立てをやめて放置していても運用は続いていきますが、つみたてNISAの非課税枠をしっかりと使い切るという意味ではもったいないです。

途中でやめなくちゃいけない事態にならないように、生活防衛資金をしっかり準備しておくのが積み立てを続けるコツです。

また、生活防衛資金を準備した後も、生活費を見直すことによって貯蓄率がアップすれば、資金に余裕ができるため、積み立てをやめる必要がなくなります。

資産は運用してこそ雪だるま式に大きくなっていくので、途中でやめないようにしていきたいですね。

6.非課税終了期間が終わっても売らない

6個目は、「非課税終了期間が終わっても売らない」です。

非課税終了期間を過ぎたら、課税されるんじゃないの?

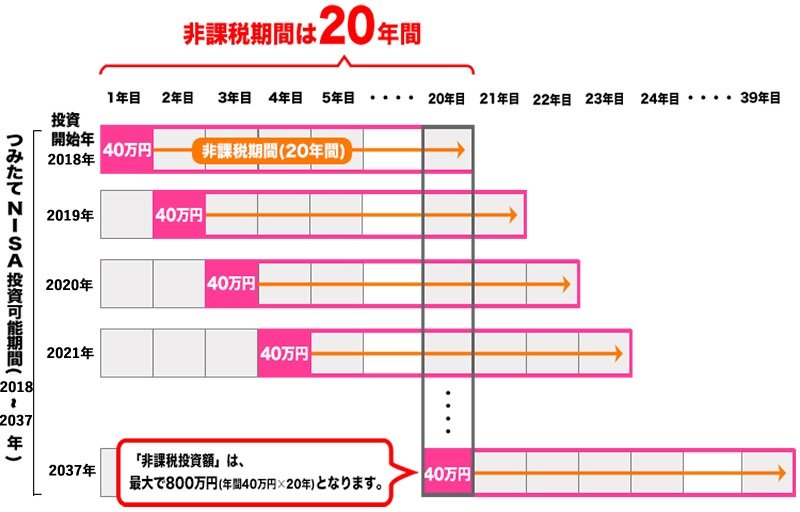

まず、非課税終了期間にはずれがあります。

引用:ITmedia

このように今から積み立てたとして、20年後に積み立てる40万は、40年後まで非課税期間が続きます。

ということは、今から積み立てたとして、20年後に売却するのってもったいないですよね。

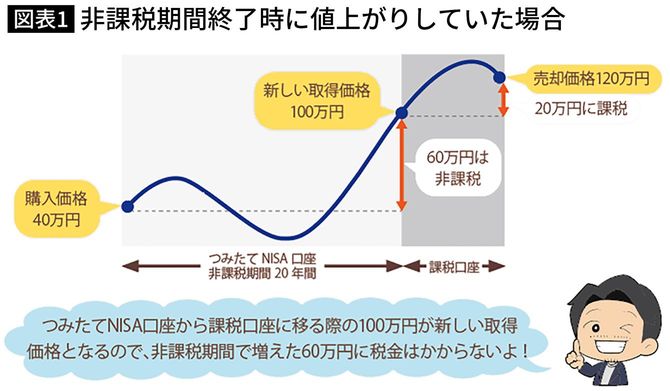

さらにさらに、ここがすごいです。

引用:PRESIDENT Online

非課税期間中に40万が100万になっても、課税されるのは100万より大きくなった部分になります。

そのため、1年目に積み立てた40万が課税口座に移ったとしても、20年目に積み立てた40万の非課税期間が終了するまでは売却しない方がいいです。

また、20年後に暴落がきて焦るかもしれませんが、回復するまで待ってから売却するようにしましょう。

つみたてNISA口座での、積み立ては終了してしまいますが、余裕があるなら特定口座で積み立てを続けて、定年が来たら売却するくらいの気持ちでもいいと思います。

そのためにも、普段から生活費を少なくして、常にお金に余裕のある状態をキープしておくことが、投資を続けるうえで重要なことですね。

つみたてNISAを始めた方がいい人

つみたてNISAを始めるうえでやってはいけないことが6つありました。

だからと言って始めないのはもったいないです。

やはり始めるうえで重要なのは、必要最低限の貯金(生活防衛資金)は確保しておくことです。

最低6か月くらい(生活費20万なら120万)を貯金して確保してから、すぐにつみたてNISAを始めてほしいと思います。

そこで、つみたてNISAを始めた方がいい人について説明するので、当てはまったら「始めるべきなんだ」と思っていいですね。

1.投資初心者

1つ目は、「投資初心者」です。

まず、つみたてNISAは投資初心者向けの制度です。

数ある商品の中から金融庁が選んだ商品が、つみたてNISAの対象商品なので、安全に運用することができます。

投資初心者が商品について調べて、経済の動きを調べて、商品を選んでいくことは難しいですよね。

だからこそ金融庁が選んだ商品だけしかないつみたてNISAは投資初心者におすすめなんです。

2.投資に時間がかけられない方

2つ目は、「投資に時間がかけられない方」です。

投資というのは、経済の流れを勉強して、これから成長していくであろう企業の株を買うわけですが、時間がない人は投資の勉強をすることができません。

なので、金融庁が選んだ商品を買っておけば間違いないんです。

また、投資信託は資産を大きくしていくため時間がかかるので、買ったら放置しておくのが鉄則。

時間をかけられない人にとって、つみたてNISAはぴったりな制度なんです。

3.まとまった資金がない方

3つ目は、「まとまった資金がない方」です。

投資と言ったら、ある程度まとまった金額で一気に株を買うといったイメージではないでしょうか。

つみたてNISAは基本的に、月33333円を12か月続けて年間40万を20年間かけて運用していくので、まとまった資金が必要ありません。

また、「月33333円が厳しいよ」という方は、10000円から始めることもできます。

つみたてNISAは小額から始めることができるので、まとまった金額を用意できない人におすすめです。

つみたてNISAは生活防衛資金が準備できたら始めよう

結論から言えば、つみたてNISAはすぐに始めるべきです。

資産は雪だるま式に大きくなっていくため、早く始めた方が有利になるからです。

しかし、お金に余裕がない人は焦ってはいけません。

つみたてNISAはドルコスト平均法といって、リスクを時間分散するから、より安全に資産運用することができます。

なので、まずは最低限の生活防衛資金を蓄えて、投資の準備ができたら、すぐにつみたてNISAを始めていきましょう。

もし心配なら最初は10000円スタートにして、自信がついてきたらMAX33333円まで上げていけばいいです。

ぼくもつみたてNISAをやっているので、一緒に頑張りましょう。

[keni-linkcard url=”https://kasshi.net/tumitate-nisa-kingaku/”]

コメント