どうも、かっしーです。

ぼくの家庭では妻だけの収入が頼りになりますが、無駄を省くくことによって、手取り20万円台でも年間200万円を貯金することができています。

もし、普通に3人暮らしの生活をしていたら、片働き家庭では貯金することすら難しいと思います。

というのも、節約を意識するまでは普通にお金を使っていて、貯金をすることができていませんでした。

こんなデータがあります

引用:楽天カード

ぼくの夫婦は20代ですので、20代既婚の貯金額の中央値を見てみると、77万となっているため、そこまでお金を貯めることができてないんですよね。

平均値は321万ですが、普通に生活していても貯金は100万を超えないことがデータでわかります。

しかし、節約することを意識してみれば、1年間で200万を貯金することができたわけですから、やり方次第で結果は変わってくるんだなと改めて節約のすごさを体感しました。

そこで今回は、ぼくたち夫婦が貯金をするためにやめたことについて紹介したいと思いました。

1年目から効果を発揮しているので、貯金したいと感じているなら、ぜひ真似できそうなのからやってみてください。

貯金するためにやめたこと10選

1.見栄のための出費

1個目は、「見栄のための出費」です。

好きなブランドのものを身に着けたいよ

好きなら個数を決めて所持するのはありだと思います。

ぼくも妻も高級ブランドではありませんが、なんとなくで買っている時期がありました。

ぼくの場合は見栄とかじゃなくスポーツブランドが好きで、アディダスとかナイキの服を買っていましたね。

まあそこまで高いものではないんですが、節約を考えたときに、これってスポーツメーカーである必要なくね?って思ったんです。

そこで服を安く買えると言ったらユニクロと思ったんで、ユニクロで1500円の服を2着買いました。

ユニクロの商品の特徴は

- シンプルなデザイン

- 価格が安い

- 素材が丈夫

夏は洗濯物の渇きがいいので、2着を洗い替えで使いまわしています。

今年の夏は2着で十分だったんで、衣服費は3000円で済みました。

ユニクロの服は丈夫で、来年も同じ服を着ると思うので衣服費はたぶん0円で済みます。

冬だったら乾かない場合があるので4着くらい準備して、着まわすといった感じにしています。

女性に比べたら男性は服が少なくても大丈夫なので、すごく節約につながりました。

また、服の枚数を少なく持つことでメリットがあります

- 気に入った服を何回も着ることができる

- タンスがスッキリしてて探しやすい

- 服を必要以上に買わないからお金が貯まる

物を少なく持つって意味ではミニマリストみたいな感じですね。

衣服費の節約として、本当に必要以上に服を買わなくなるので、お金は一気に貯まるようになりました。

まずは服の断捨離して、着たい服だけをタンスに残す(1シーズン5枚くらい)を目安に整理してみてください。

2.たくさん食べること

2個目は、「たくさん食べること」です。

ご飯を食べることが唯一の楽しみなのに~

わかります。ぼくたち夫婦も、お腹いっぱいになるまで食べることで幸せを感じます。

しかし、お腹いっぱい食べることでデメリットが発生します。

- 食費がかかる

- 肥満になる

- 病気のリスクが上がる

お金を貯めることが目的なので、食費がかかってしまうことはもちろんなんですけど、肥満になることで生活習慣病といった病気のリスクが上がってしまいます。

お腹いっぱい食べることが、がんや認知症、糖尿病などの原因になるので、将来の治療費もかかってきちゃうんですよね。

そういった意味では、たくさん食べることはストレス発散に繋がりますが、体にとっては買いでしかないということがわかります。

ぼくの1日の食事はこれです。

- 朝・・・食べない

- 昼・・・腹6分目

- 夜・・・腹6~8分目

この生活をしてから、食費は毎月20000円程度に抑えることができています。

一人暮らしの食費が以下です。

男女の平均が4万円くらいなので、3人暮らしでもその半分くらいで生活することができています。

食費は家計に響くことが多いみたいなので、食べすぎを見直すと節約につながりそうですね。

3.暇つぶしで買い物に行くこと

3個目は、「暇つぶしで買い物に行くこと」です。

買い物って楽しいし暇なら行っちゃうな~

よくありますよね。ショッピングってなんだかわからないけど、楽しいですよね。

セール品とか割引品があると、なんだかテンションが上がってしまうみたいな。

ぼくの家庭では、暇つぶしで買い物に行くのをやめました。

買い物に行くと、このようなことがあります。

- 商品が目に入ってくる

- 割引情報に物欲が強くなる

- 安いものがあったら買いたくなる

買い物に行くと、必ずと言っていいほど何かを買ってしまいます。

お店の中って、商品が売れるように陳列されていたり、商品が売れるようなポップだったり、とにかく物欲を掻き立てるようにできています。

なので、何も買わないと決めていても、無駄に買ってしまうという状況に陥ってしまうんですね。

そのため、買い物に行った時点で負けなんですよ。

貯金したいなら、買い物に行かないとか、普段買い物に行く回数を減らすとかしないといけません。

とにかく商品が見てしまうといけないので、暇つぶしで買い物に行くのは控えましょう。

4.テレビを見ること

4個目は、「テレビを見ること」です。

テレビって貯金に関係ある?

テレビは一見貯金に関係ないように思えますが、実は大きく関わっています。

テレビでお金が消費する理由

- CMや番組で商品が紹介される

- テレビにかかる電気代

普段何気なくテレビを見ていると思いますが、テレビでは商品が良く紹介されています。

なんの番組を見ても、当たり前のようにCMで商品やサービスが紹介されますよね。

そのほかにも番組に出ている芸能人が使っているアイテム、ドラマで人気役者が身に着けている服など、テレビには購買欲を掻き立てるものがたくさんあります。

なので、ネットショッピングしたくなったり、買い物に行きたくなったりするんですよね。

あとは、テレビって意外にも電気代がかかります。

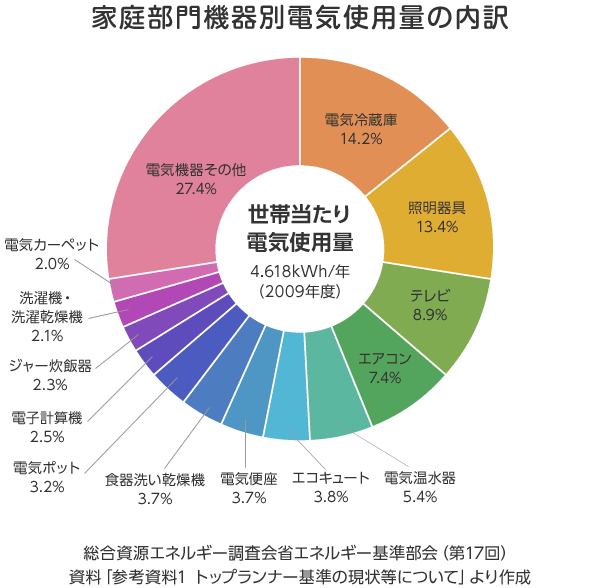

こちらが家庭で電気使用量

テレビって1回つけると何時間もつけっぱなしにしていますよね?

このグラフにあるように、家庭で使われる電気使用量の中で、テレビは8.9%で3位に位置しています。

電気代が5000円かかるとすると、その中の約9%ということで、450円がテレビ代として支払われているわけです。

1年間で言ったら、450円×12か月で5400円もテレビのために電気代を払っているということです。

ちょっとのことですが、テレビを見ることをやめることで、いらないものを買わなくなったり、電気代の節約になったりするので、ぜひテレビは控えるようにしていきましょう。

5.複数のサブスクに契約

5個目は、「複数のサブスクに契約」です。

配信サービスって便利だからつい契約しちゃうよね

動画配信サービスは月々1000円で見放題になるので、わざわざレンタルする必要もなくなり便利ですよね。

しかし、これには罠があって、見たいものがないのに、面白そうなものを探したりします。

そうすると時間の浪費になるし、見たいものがないのに契約していることになります。

ぼくは最高で一気に3つのサブスクに契約していた時期がありますが、ずっと動画を探していました。

その結果、

- 時間を奪われる

- 毎月支払いがある

- テレビの電気代がかかる

といったことになりました。

今はネットフリックスの1つを契約しています。

月々1000円でも、1年間だと12000円になるため、契約してなければ結構貯金できますよね。

サブスクは便利ですが、契約するとしても1つに制限して、見てないのなら解約することをおすすめします。

6.コンビニでの買い物

6個目は、「コンビニでの買い物」です。

多くの人が、食べ物や飲み物を買うためにコンビニを利用すると思いますが、基本高いのでコンビニでは買わないことが理想です。

ぼくはクオカードをもらった時にはコンビニで消費したり、トイレで寄ったりすることもありますが、それ以外でコンビニに行くことはしません。

例えば、飲み物を1日1本買うとしましょう。

1本150円×30日で4500円です。1年間だと4500円×12か月で54000円もかかります。

飲み物を毎日買うことを積み重ねるだけで54000円もかかってくるので、これじゃ貯金はできないですよね。

さらに弁当を買う人は1日500円×30日で15000円。1年間だと15000円×12か月で180000円。

飲み物と弁当だけで20万円以上をコンビニで消費していることになります。

もし習慣があるとしたら

- 水筒を持参する

- 弁当を作る

をすると、年間10万円もかからないため、10万円以上を貯金に回すことができます。

コンビニをやめるだけでかなり節約になるので、ぜひ利用しなくなる工夫を頑張っていきましょう。

7.目的のない外食

7個目は、「目的のない外食」です。

自炊がめんどくさいからって外食にしたりしてませんか?

たまには時間がない時など、上手く外食を利用するのは良いと思いますが、基本的に外食は高くつくのでやめた方がいいです。

外食をする目安としては、目的のある外食かなんとなくでいってしまう外食かです。

グルメが好きだったり行きたいお店があるなら外食はするべきです。

しかし、外食ってあんま目的ないですよね。

- 家から近いから

- 安いから

- 消去法で決まったから

で外食ってしてしまうと思うんですけど、これらが理由なら外食はすべきではありません。

自炊すれば300円以内で済みますが、外食は1000円近くかかります。

自炊が面倒なら、せめてスーパーで惣菜でも買った方が安く済みます。

先ほどもデータを紹介しましたが、一人暮らしでも食費って4万くらいかかります。

ぼくの家庭では月に1~2回外食をしますが、食費は3人で2万円くらいに抑えることができています。

なので、貯金するためには、外食はせず自炊をすることが必須です。

最初はスーパーの惣菜、簡単に調理できるものからでいいので、ぜひ自炊する習慣を身に着けていきましょう。

8.民間の保険

8個目は、「民間の保険」です。

保険の目的ってなんですか?

病気になった時にお金が負担される?

たしかに対象の病気になれば保険が適用され、一時金や入院日数に応じてお金を受け取ることができます。

しかし、保険にはデメリットがあります。

- 毎月お金がかかる

- 対象の病気しか適応されない

- そもそも病気になる確率が低い

病気になるかもわからないので、本来お金を払い続けるってもったいないんですよね。若ければ若いほど。

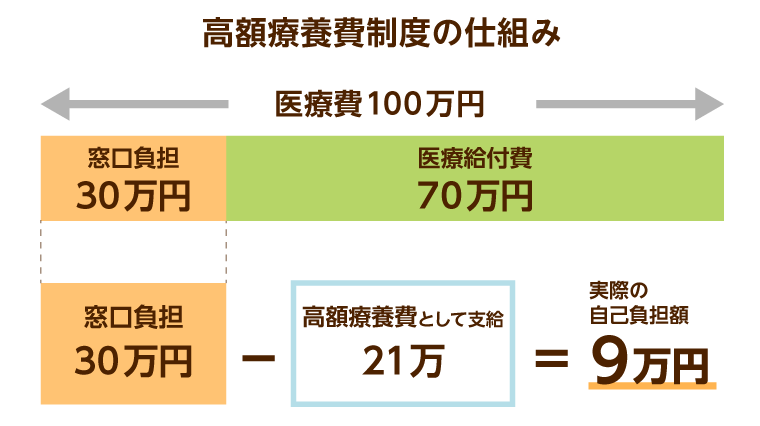

実は、民間の保険に入らなくても、ぼくたちが入ってる国民保険や社会保険には、高額療養費制度というものがあって、負担額を少なくしてくれる制度があります。

こちらが高額療養費制度の説明

引用:みんなの介護

ざっくりとですが、治療費が100万かかるとしても、自己負担額は9万円で済みます。

入院などの治療に数か月かかるとしても、全部で100万あれば足りると言われているので、保険で毎月支払うくらいなら100万貯めておいた方がいいと思いませんか?

だって対象の病気にしか保険金はおりませんよ。

そもそも病気にならない可能性だってあるので、保険にお金を支払うのはもったいないことだと思います。

家族構成だったり、働いてる人が病気になって収入が途絶えてしまうという場合があるので、保険が必要なこともあります。

保険をやめたり、見直すことで、保険料は最低限にして、できるだけ現金を持っておくようにしていきましょう。

どうしたらいいかわからない場合は、プロに無料相談してみてください。

9.安いものを買う

9個目は、「安いものを買う」です。

安くて便利なものだったら得した気分になるよね

こんな人いると思いますが、安くても使わないものだったらそれは無駄使いです。

ぼくは100円ショップが好きで、便利なものがあるとすぐに買っていましたが、実際には1回使うか使わないか。

使わずに収納されて買ったことすら忘れてしまいます。

100ショップなら無駄使いしてもそんなに大きな出費にはならないですが、これが家電とか雑貨だったら地味にダメージですよね。

安いものを買う基準は、

それは本当に必要か?

と、1回考えてみることです。

1週間経っても欲しかったら、もしかしたら買った方がいいのかもしれません。

ほとんどの場合は1週間経ったら忘れてます。

安いからとか、便利だからでは買う理由として十分じゃないので、本当に必要か考えてから買うようにしましょう。

10.ネットショップの閲覧

10個目は、「ネットショップを閲覧」です。

楽天やAmazonを見てるの楽しい~

すごく共感できます。

しかし、必要のないものまで欲しくなってしまうので、暇だからネットショップを見るのはやめた方がいいです。

暇だからネットショップを見ていたつもりが、いつの間にか商品を購入してたみたいな・・・

しかも、夜は判断力が鈍っていると言われており、購入率が高くなるらしいです。

ぼくは結構まとめ買いするクセがあって、安い時にまとめ買いして、途中で使うのをやめたことがあります。

「なんでこんな量をポチってしまったんだ・・・」と後悔したことがあるので、ネットショッピングは買わせるためのトラップだらけなんだなって思いました。

ネットで買うとポイントが付いたり、期間限定でセールやってたりするので、ネットショップの閲覧は欲しいものがある時だけにした方がいいですね。

やめたら好きなことができるようになった

これら10個のことをやめたらお金に余裕ができて、好きなことができるようになりました。

趣味って何をするにしてもお金がかかるので、ある程度はお金がないと始まりません。

ぼくの場合、投資が趣味になりますが、お金がなければ投資することはできませんよね。

いろいろやめるまではお金がなくて、投資することはできませんでした。

そこで現在までの過程がこうです

投資に興味を持つ→お金がないから節約する→節約が趣味になる→お金が貯まって投資ができるようになる

投資に興味を持ったことが理由で節約ができるようになったので、結局は趣味のためならいろいろやめることができるんだなと。

とりあえずお金に余裕ができれば、何が趣味になったとしてもすぐに買うことができるので、今まで諦めていたことも始めやすいのかと思います。

趣味だけでなく、人生においても幅が広がるので、ここで紹介した10個を参考にやめられることはやめていきましょう。

貯金は習慣!お金がかかるものをやめれば貯金は増える

ぶっちゃけ習慣を見直せば貯金は簡単にできるようになります。

お金をかかることをしてないと思っていても、今回紹介した10個のことみたいに地味にお金がかかってるケースは少なくありません。

今の生活が当たり前になっていると思いますが、貯金しようと思うならいくらでも改善できる部分はあるので、貯金のために必要ないことはやめていきましょう。

[keni-linkcard url=”https://kasshi.net/okane-tameru/”]

コメント